2022年,我国经济发展环境的复杂性、严峻性、不确定性上升,稳经济面临新的挑战。如何助力中小微企业高效发展?实际解决“融资难、融资贵”难题?「祥和启源」精益讲堂·大师课第三期,特邀中央财经大学陈辉博士莅临线上课堂,分析当下宏观经济,详细解读《中国中小微企业应急转贷基金运行机制研究报告》,从应急转贷基金的发展背景、市场现状、运行机制、趋势分析四方面切入,为新经济形势下中小微企业走出经营困境,提供新思路、新方法。

中央财经大学中国精算研究院精算科技实验室主任陈辉博士表示,“面对经济下行和疫情反复的双重压力,大力扶持中小微企业发展,已成为当前一项刻不容缓的战略任务。本期白皮书在理论和实践方面均有借鉴意义,为助力中小微企业纾困解难提供了新思路。希望本白皮书可以帮助中小微企业点燃希望、续接活力、重新上路。同时也为推动行业发展贡献一份‘祥和’力量!”

《中国中小微企业应急转贷基金运行机制研究报告》,是中央财经大学和祥和启源(北京)咨询发展有限公司联合研究成果,中央财经大学中国精算研究院精算科技实验室主任陈辉博士担任本报告总撰稿人,中央财经大学中国精算研究院精算科技实验室副主任董洪斌副研究员,祥和启源董事会领导、祥和启源产业研究负责人赵总等参与了相关研究。

大师观点

如何助中小微企业度过“发展寒冬期”?除了从财政补贴、税收减免、利率优惠等方面为中小微企业发展创造良好的外部环境以外,还要通过企业应急转贷基金等方式避免中小微企业现金流出现断流,因为现金流是企业的生命线,是企业生产经营活动的第一要素。面对经济下行和疫情反复的双重压力,企业应急转贷基金也许可以帮助中小微企业点燃希望、续接活力、重新上路。

观点一

中国企业应急转贷基金发展背景

1

中国企业类型划分基本标准

我国企业类型划分基本标准参考了国家统计局颁发的《统计上大中小微型企业划分办法(2017)》,分为:小型企业(资产总额和年销售收入5千万元以下为小型企业)、中型企业(资产总额和年销售收入5千万元以上为中型企业)、大型企业(资产总额和年销售收入5亿元以上为大型企业)、特大型企业(资产总额和年销售收入50亿元以上为特大型企业)。

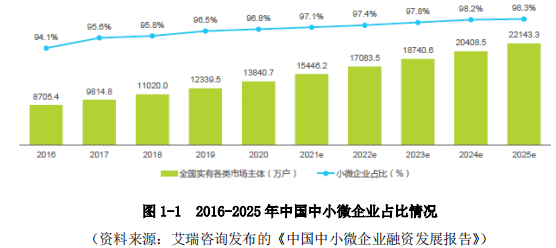

中小微企业(简称为“小微企业”)是国民经济的毛细血管,具有“五六七八九”的典型特征,在提高劳动生产效率、扩大就业、缩小收入差距、保持经济活力、促进市场竞争等方面发挥重要作用。但近年来,特别是疫情以来,经济发展不平衡,中小微企业面临前所未有的经营压力。自2016到2020年间,全国实有各类市场主体从8705.4万户上升到13840.7万户,而小微企业占比也从94.1%增长到96.8%。

中小微企业呈现“五六七八九”特征,即贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业、90%以上的企业数量。

2

中小微企业为什么总是缺钱?

近年来,在各方共同努力下,各项金融惠企政策陆续出台,中小微企业融资环境不断优化,融资成本持续降低。特别是疫情发生以来,中国人民银行通过再贷款、再贴现和普惠金融定向降准等结构性政策举措,实施普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划,使金融资源直达最需要支持的中小微企业。

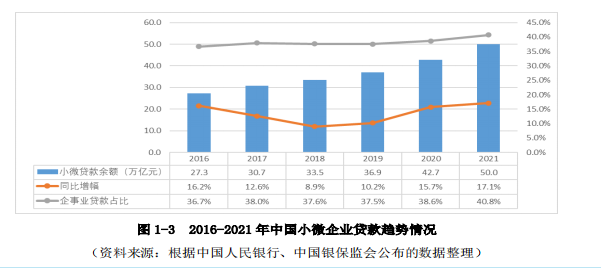

我国小微企业贷款余额规模自2016年的27.3万亿元增长到了2021年的50.0万亿元,年复合增长率达12.9%,预计未来5年将继续保持高速增长;同时,小微企业贷款占比逐年提高,从2016年的36.7%已提高到2021年的40.8%。

3

中小微企业怎样融资?

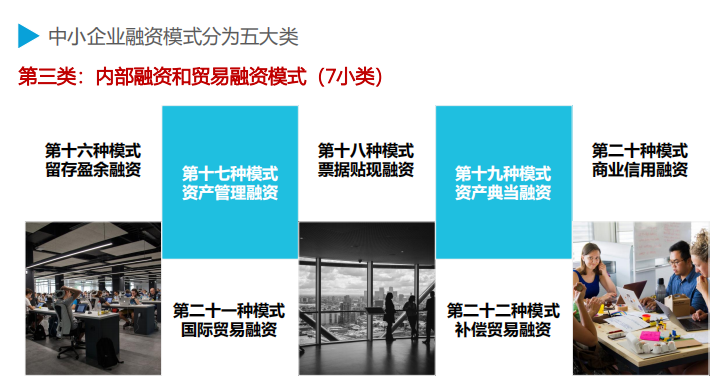

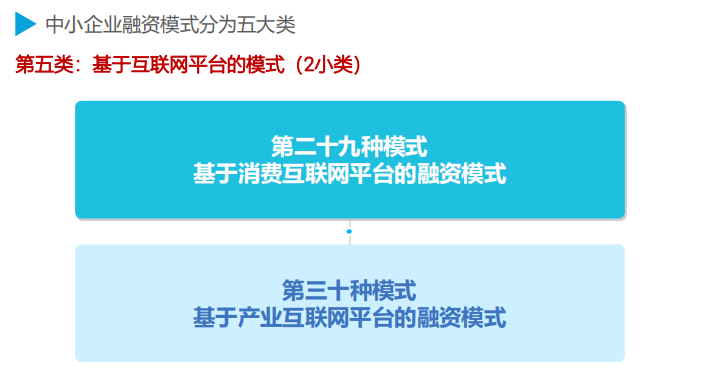

中小企业融资模式分为五大类:

不同产业、不同阶段的中小企业“量体裁衣” 选择不同的融资模式。中小企业在发展过程中,可以同时选择几种融资模式组合使用。

4

应急转贷基金内涵

中小微企业是我国数量最大、最具创新活力的企业群体,在促进经济增长、推动创新、增加税收、吸纳就业、改善民生等方面具有不可替代的作用。尽管如此,多年来中小微企业一直面临着诸多问题,其中主要的就是融资难、融资贵的困境。大部分中小微企业难以获得银行的贷款资金,即使已经成功获得贷款支持的中小微企业,也常常被转贷难所困扰。随着经济走势趋缓成为常态,周期性的大额应急转贷基金更是成了企业最难跨过的门槛。而应急转贷基金,则可以很好的帮助中小微企业走出这类困境。

观点二

中国企业应急转贷基金市场现状

应急转贷基金,是指企业在银行贷款到期后,需要先还贷再续贷。因此,应急转贷基金解决的是企业短期资金的融通行为,期限一般在15天以内,是一种与长期资金相对接的资金。应急转贷基金的目的是通过过桥资金的融通,达到与长期资金对接的条件,然后以长期资金替代应急转贷基金。因此,应急转贷基金只是一种暂时状态。

通过三年多的试点,山东企业应急转贷基金的作用开始显现:一是为民营中小微企业解决到期还款资金不足的问题,帮助和支持生产经营正常的企业“过桥”倒贷,防止出现抽贷和断贷;二是有效降低资金使用费率和资金占用时间,企业转贷成本可降至原社会平均转贷成本的1/5,大大减轻企业负担,让企业降低成本和稳定生产;三是为金融机构按时收回贷款提供保障,有效降低银行不良贷款率。

观点三

中国企业应急转贷基金运行机制

1

应急转贷基金分类

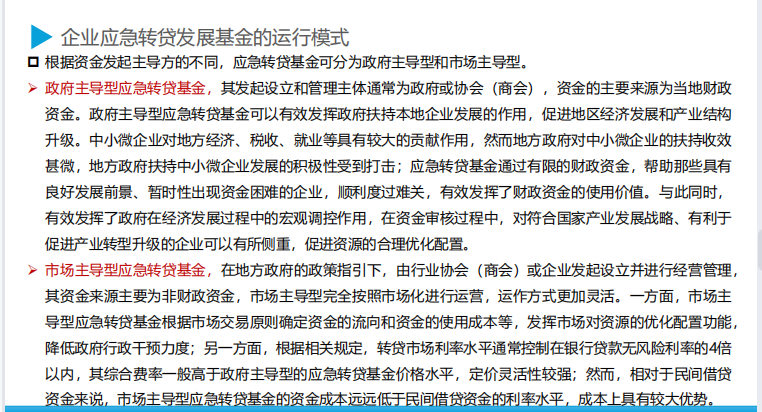

目前,应急转贷基金根据资金发起主导方的不同,应急转贷基金可分为政府主导型和市场主导型。

2

山东企业应急转贷基金运行机制

中小微企业转贷基金的运行模式多种多样,并没有统一的硬性规定,我国各地的企业应急转贷基金也是花样繁多,充满创新精神。以山东企业应急转贷基金运行机制为例,应急转贷业务流程大概包括了11个步骤。

3

企业应急转贷基金的机制优化

企业应急转贷基金为企业带来多方面利好。政府性企业应急转贷基金是政、银、企联手,解决中小微企业融资难的一项金融制度创新,可为企业带来很多的好处。

首先节约了企业申请办理转贷的时间。对许多企业主而言,因生产发展、业务拓展或设备更新需要尽快拿到周转资金,但因为相关规定,不得不把时间和精力花费在银行转贷、续贷手续必走流程上。政府性企业应急转贷基金的相关规定简化了手续,节约了办理时间。二是减少了利息支出,降低财务成本。到朋友处拆借或从投资公司借贷来应急,利率往往较高,有时还不得不求助于高利贷。政府性企业应急转贷基金可有效降低财务成本。三是提高了资金利用效率。

然而,企业应急转贷基金的机制仍有待优化。企业应急转贷基金运行模式有待进一步规范;企业应急转贷基金管理水平不够完善;企业应急转贷基金未形成合力。

推动企业应急转贷基金政策的优化,一是适当扩大企业应急转贷基金规模;二是提高企业应急转贷基金的资金使用效率;三是完善抵押、反担保措施,帮助更多困难企业;四是完善企业应急转贷基金转贷流程;五是完善对合作机构的风险补偿机制。此外,建议组建全国性的企业应急转贷引导基金。

观点四

中国企业应急转贷基金趋势分析

1

企业应急转贷基金的市场空间逐步放大

随着金融支持中小微企业发展的有关政策的落地,中小微企业融资环境将不断优化,融资成本将持续降低。中国银保监会公布的2022年一季度银行业主要监管指标数据显示,2022年一季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额53.4万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额20.6万亿元,同比增速22.6%。保障性安居工程贷款余额6.3万亿元。综上,可以预期2025年小微企业贷款余额将接近100万亿元。

2

企业应急转贷基金的市场规模预测

中国人民银行发布的《2022年第一季度银行家问卷调查报告》披露了中小微企业贷款需求指数,《2022年第一季度企业家问卷调查报告》披露了企业资金周转指数。基于此,课题组设计了调查问卷,对中小微企业因资金周转或销货款回笼等原因,无法按期归还银行贷款进行的调查。根据调查数据显示,2022年,中小微企业应急贷款基金需求比例(有转贷需求并符合企业应急转贷基金的条件)约为20%,可以预测中小微企业应急贷款基金滚动需求为12万亿;按照企业应急贷款基金平均使用时间10天计算,企业应急贷款基金所需要的总量超过3000亿。

在经济下行和疫情反复双重压力下,除了深化国企改革之外,关键是促进民营经济发展。这就要求强化金融对实体经济的服务功能,为实体经济提供高效便捷、成本合理、品种多样的融资服务。中小微企业是推动国民经济发展、构造市场经济主体、促进社会稳定的基础力量。

当前,在确保国民经济高质量发展、缓解就业压力、优化产业结构等方面,均发挥着越来越重要的作用。为此,大力扶持中小微企业发展,已成为当前一项刻不容缓的战略任务。由于长期受传统体制的影响,我国中小微企业融资难和融资贵的问题一直没有得到有效解决,成为制约中小微企业发展的主要障碍;中小微企业要获得自身发展所需的资金,政府应提供必要的资金支持和政策帮助。