编者按:

习主席指出,建设航天强国,是我们不懈追求的航天梦。这10年,中国航天跨越发展,从航天大国迈向航天强国,演绎着非同凡响的“中国速度”。10年前,中国航天员离实现太空长期驻留还很遥远;10年后,我们即将建成独立建造、自主运营的中国空间站,建成国家太空实验室,在“太空家园”服务全世界、造福全人类。

人类正在步入大航天时代,这是一个属于商业航天的时代。

在全球商业航天呈现一片生机勃发之势时,中国航天同样敏锐地察觉到了商业化是未来航天发展的主流和必然趋势。随着2015年国家航天领域向民间资本敞开大门,在一系列利好政策与技术开放的驱动下,中国商业航天很快迎来强劲的发展势头,一大批围绕航天产业链及其配套建设的创业企业应时而生。祥和启源意识到,技术进步让大国间竞合从辽阔的地面进入遥远的天空。在那里,有一条联通世界的新赛道......

01

商业航天产业链结构

商业航天产业链上游主要为卫星与火箭制造商,可进一步细分为配套设备制造与总装。卫星及火箭配套设备包括航天用连接器、微特电机、MLCC、电子元器件、微波毫米波射频芯片、星载计算机、恒星敏感器、天通基带芯片等。

产业链中游为火箭发射与卫星运营服务商。在发射环节,卫星由商业火箭运载,在发射场依靠地面设备辅助实现发射,火箭发射场地包含海陆空三类,我国陆上基地有酒泉、太原、西昌、文昌四大发射中心;海上基地有海阳产业基地;空中火箭发射尚未实现。截至目前,陆基发射技术发展较为成熟,但该种技术运营成本高,且需考虑落区安全。相比之下,海上发射成本较低,但发射难度大,难以发射重型运载火箭。空中发射更加灵活,但技术发展尚不成熟。

卫星运营即卫星测运控,指通过使用专业设备和软件,实现卫星位置追踪、卫星特殊事件预报、卫星轨道和姿态管理以及卫星业务数据的上传、下载、处理、显示与交付。根据卫星应用场景的不同,卫星运营可进一步分为遥感运营、通讯运营与导航运营等。在卫星运营环节,云计算、大数据、人工智能技术的渗透推动产业降本增效。

产业链下游为应用环节,传统应用场景包括:通信(广播电视传输、邮电、远程医疗、应急救灾等)、导航(海陆空交通运输、精准农业、智慧城市、自动驾驶、应急救援、气候监测等)、遥感(国防情报获取、基础设施测绘、环境监测、自然资源管理等),新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

02

商业航天市场格局

民营企业成为商业航天重要参与者。我国商业航天参与者主要分为民营企业、中国科学院系企业和航天系企业,航天系企业又可分为航天科工系和航天科技系。商业航天具有投资大、周期长、风险高的特点,国有资本在早期起到引领带动作用。2015年后,随着政策红利不断释放,民营商业航天企业相继成立,资本市场对商业航天的关注度显著提升,民营企业逐渐成为商业航天领域的中坚力量。根据腾讯研究院数据,目前商业航天企业中,民营企业数量占比达80%,中科院系企业和航天系企业平分秋色。

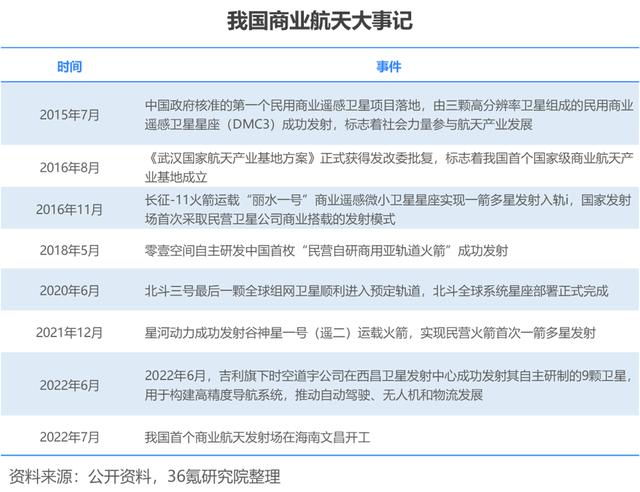

民营企业在火箭发射、遥感应用等领域不断取得突破,互联网企业、整车厂等主体跨界布局。2018年5月,零壹空间自主研发的中国首枚“民营自研商用亚轨道火箭”成功发射;2021年12月,星河动力首次实现国内民营火箭一箭多星商业发射。同年,由天仪研究院与电科38所合作研制的海丝一号卫星在印度尼西亚发生6.2级地震后,提供了全球第一份有效的卫星遥感数据。2022年1月,银河航天完成了小批量卫星的设计、总装、测试、试验和出厂全流程工作。除民营商业航天企业外,互联网企业、汽车制造企业也纷纷跨界布局,推动业务创新。2022年6月,吉利旗下时空道宇公司在西昌卫星发射中心成功发射其自主研制的9颗卫星,用于构建高精度导航系统,推动自动驾驶、无人机和物流发展。网络服务公司连尚网络推出混合轨道卫星星座计划,旨在实现地面网络未覆盖区域的互联网接入。此外,阿里、腾讯等互联网企业均曾与商业航天公司合作进行卫星发射,用以探索太空农业、推动太空科普、提升娱乐体验等。

03

卫星产业占据商业航天主导地位

人造卫星(Satellite),亦称卫星,是人类制造数量最多的一种航天器。卫星借助太空飞行载具如运载火箭、航天飞机等发射到太空中,像天然卫星一样环绕地球或其他行星运行。

卫星通常可分为通信卫星、导航卫星、遥感卫星(对地观测卫星),还包括一些教育科研卫星,但数量占比较少。

美国卫星行业协会(SIA)发布的2020年卫星行业状况报告(SSIR)显示,2020年环绕地球运行的卫星总数达到3371颗,全球航天经济整体收入3710亿美元,比2019年增长1.4%。其中卫星产业继续占据主导地位,收入达到2710亿美元,占比约73%。

2020年全球商业卫星产业情况,SIA

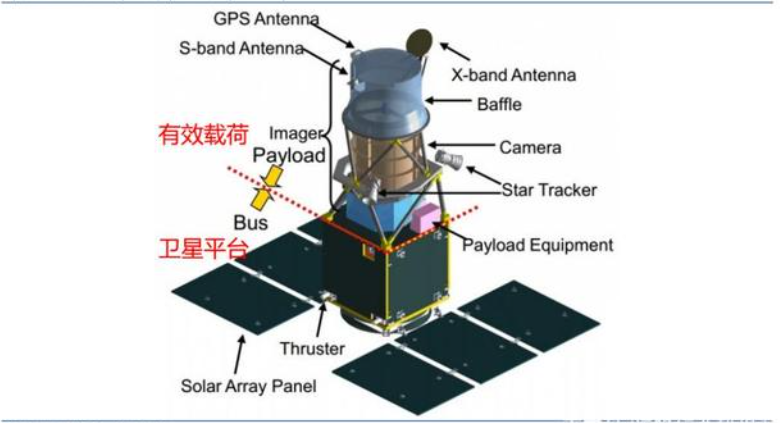

卫星一般由有效载荷和卫星平台组成。有效载荷是指卫星上直接完成特定任务的仪器、设备或系统。有效载荷还包括实验生物、各种试验件等。

卫星有效载荷种类繁多,大致可分为:科学探测和实验类、信息获取类、信息传输类、信息基准类。工作提供支持、控制、指令和管理保证服务的各分系统的总称。

卫星由有效载荷和卫星平台组成,NEC

在一种卫星平台的基础上进行局部适应性修改,发展为卫星公用平台,可支持一种或几种有效载荷的组合体,以快速响应不同的航天任务要求。按各自服务功能不同,卫星平台通常可划分为结构、推进、姿轨控、供电、热控、遥感测控、数据管理等系统。

04

商业航天发展趋势

目前,社会资本在航天领域的地位不断凸显,政策对航天商业化的支持力度不断加大。未来,随着顶层设计的不断完善、航天工业改革的不断深化,相关法规制度与人才培养体系的优化升级,商业航天领域的军民融合将更加深入。

低轨卫星、一箭多星、火箭回收成重点布局方向,具备相关领域技术优势的企业或将抢占发展先机。

卫星按重量区分,可分为大卫星、中卫星、小卫星、微卫星、纳卫星、皮卫星和飞卫星,其中广义上的小卫星是指500kg以内的人造卫星,本文若无特别说明,小卫星均指500kg以内的人造卫星。

小卫星重量轻、体积小,具有研制周期短、成本低、功能密度高等特点,可单独或拼车灵活发射,十分契合商业发射模式,以上这些优势使其在通信、导航、遥感、科研试验等领域都得到了迅速发展。

特别是在军事应用上,小卫星灵活分散、生存能力强,在遇到突发事件时,小卫星能迅速响应战术要求,可快速发射使用。总的来说,小卫星在军民两大领域都有着良好的应用前景。

未来,各国将通过提升一箭多星、火箭回收等能力降低火箭发射成本,抢占低轨卫星资源。

05

商业航天发展之路任重道远

商业航天领域还是比较新的领域,宇宙空间虽然大,但人类目前的技术范围还是在地球周边,频谱和轨道资源还是比较有限的。随着SpaceX等国外商业航天企业在大量推进商业航天项目以及中国的商业航天产业的发展,未来中国乃至全球的商业航天竞争都会更加激烈。

我国商业航天企业虽然发展迅速,但要想在日趋激烈的国际竞争中站稳脚跟,仍要面对卫星互联网等领域的诸多挑战,亟须解决星载芯片、低成本终端、星地融合通信体制、高容量一箭多星等“卡脖子”技术难题。

社会资本的进入加快了中国航天业的变革,促进了资源优化配置,但中国商业航天还处在产业兴起阶段,中国商业航天的未来,需要政府、投资人、航天国企、航天民企和生态服务平台的共同努力,有序推进商业航天产业发展。

总之,中国商业航天发展时间虽短,有巨大挑战,但在政策大力支持下,一定会有美好的未来。

免责声明:本文部分内容来源于网络。本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。

第一篇