白皮书系列解读

第四期

近日,「中央财经大学」和「祥和启源」联合研究成果《中国中小微企业应急转贷基金运行机制研究报告》(简称“白皮书”)正式发布。祥和启源特别策划白皮书系列解读,分别从中国企业应急转贷发展基金发展背景、市场现状、运行机制、趋势分析四部分奉上,以飨读者。本篇为白皮书系列解读第四篇——《中国企业应急转贷基金趋势分析》,针对金融支持中小微企业发展的国际经验借鉴、国内政策支持及应急转贷基金趋势前瞻分别作出详细阐述,望有所得。

白皮书系列解读(四)|中国企业应急转贷基金趋势分析

01

金融支持中小微企业发展的

国际经验借鉴

基于改善中小微企业经营发展的需要,德国、日本和印度等国家采用“政府之手”为中小微企业发展提供金融服务支持。

美国、德国、英国、日本等一直以来比较重视中小微企业融资支持体系建设,具有丰富的融资促进实践经验,如发挥政策性金融机构作用、为创新型中小微企业量身定制金融产品与服务、加大政府性担保支持力度、健全服务中小微企业的全链条资本市场体系等,这些经验值得我国借鉴。一、发挥政策性金融机构对中小微企业的支持作用;二、为创新型中小微企业量身定制金融产品与服务;三、通过政府性担保对中小微企业予以贷款支持;四、创新金融政策工具帮助中小微企业纾困解难;五、健全服务中小微企业的全链条资本市场体系;六、加强中小微企业投融资对接和信息服务;七、加强涉企信用信息共享。

02

金融支持中小微企业发展的

服务体系逐步完善

2016年至今,国务院发布了约20条促进中小微企业发展政策,并持续加快推进中小微企业扶持计划。其中,成立了以国务院副总理为组长的中小企业发展工作小组,并将“优化民营经济发展”列入十四五规划中。从政策的支持力度以及政策文件的部署速度来看,面对中小微企业生存环境困难的局面,我国政府积极出手大力扶持中小微企业纾困解难。

金融支持中小微企业发展的服务体系逐步完善,一是央行已经从准备金,再贷款、再贴现、利率等货币政策工具方面支持商业银行加大小微企业金融服务力度。

二是银行监管部门已经根据小微企业风险情况和风险溢价,给予差别化监管。

三是财政部门已经给予小微企业贷款一定的税收优惠。

四是商业银行正在从内部转移定价和服务机制等方面提升小微企业服务水平。

缓解中小微企业融资难是一项长期性、系统性工程。当前,受疫情和复杂严峻环境影响,中小微企业生产经营和可持续发展面临较大压力。应积极借鉴国际有益经验,采取综合措施降低融资成本,促进中小微企业平稳健康发展。一是持续加大普惠金融支持力度。二是发挥政策性金融的定向支持作用。三是更有效地发挥政府性融资担保机构增信分险作用。四是拓宽中小微企业直接融资渠道。五是加快实现信用信息共享。六是运用大数据等技术提升金融服务质效。

03

中小微企业应急转贷发展基金的

趋势前瞻

自2013年国务院办公厅印发《关于金融支持小微企业发展的实施意见》以来,关于企业应急转贷基金的研究逐步系统化。从理论方面,弥补了关于“企业应急转贷基金”的研究,从而为在实践方面为政府设立和管理应急转贷基金提供了借鉴意见。

2022年5月26日,中国人民银行印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》(以下简称《金融服务小微企业通知》),要求做好资金保障和渠道建设,夯实能贷的基础。发挥好货币政策工具总量和结构双重功能,用好降准、再贷款再贴现、普惠小微贷款支持工具,持续增加普惠小微贷款投放。科学制定年度普惠小微专项信贷计划,确保普惠小微贷款增速不低于各项贷款增速,全国性银行要向中西部地区、信贷增长缓慢地区和受疫情影响严重地区和行业倾斜。加大小微企业金融债券、资本补充债发行力度,积极开展信贷资产证券化,拓宽多元化信贷资金来源渠道。继续完善普惠金融专营机制,探索形成批量化、规模化、标准化、智能化的小微金融服务模式。加强部门联动,常态化开展多层次融资对接,提高融资对接效率,降低获客成本。

整体来看,《金融服务小微企业通知》是中国人民银行易纲行长在“第十届陆家嘴论坛(2018)”上的主旨演讲——《关于改善小微企业金融服务的几个视角》的落地,更为企业应急转贷基金的实现路径优化提供了指导性意见。

第一,从金融结构方面,需要构建覆盖中小微企业全生命周期的企业应急转贷基金服务体系。对于中小微企业不同的发展阶段,企业应急转贷基金要提供不同的金融服务,才能适应小微企业的发展。

第二,要通过企业应急转贷基金提供更多的融资,使企业应急转贷基金成为中小微企业融资的主力军。

第三,要坚持财务可持续,增强企业应急转贷基金服务小微企业的内在动力。

第四,要各方共同努力,用“几家抬”的思路来共同做好中小微企业应急转贷基金服务。

综上,通过以上综合性的举措,企业应急转贷基金的实现路径将会得到逐步优化,并将大大改善中小微企业应急转贷基金服务。

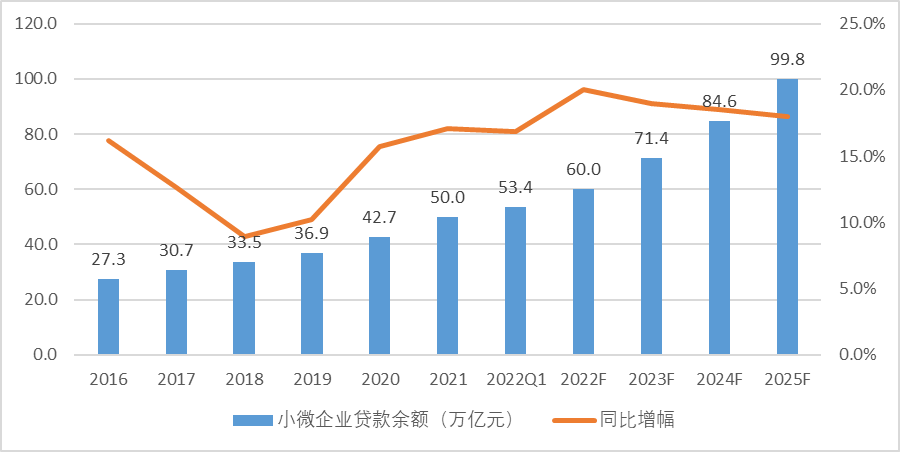

随着金融支持中小微企业发展的有关政策的落地,中小微企业融资环境将不断优化,融资成本将持续降低。中国银保监会公布的2022年一季度银行业主要监管指标数据显示,2022年一季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额53.4万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额20.6万亿元,同比增速22.6%。保障性安居工程贷款余额6.3万亿元。综上,可以预期2025年小微企业贷款余额将接近100万亿元(见图4-1)。

图4-1 2022-2025年中国小微企业贷款余额预测(资料来源:根据中国人民银行、中国银保监会公布的数据整理并预测)

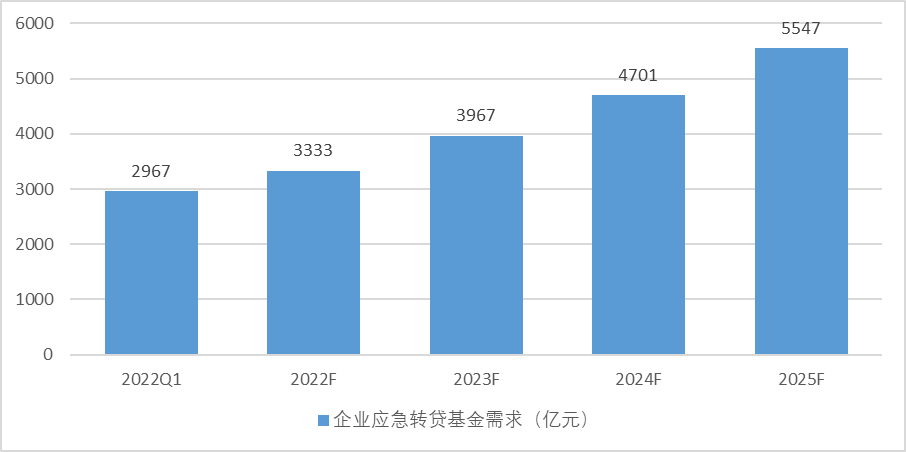

此外,根据调查数据显示,2022年,中小微企业应急贷款基金需求比例(有转贷需求并符合企业应急转贷基金的条件)约为20%,可以预测中小微企业应急贷款基金滚动需求为12万亿;按照企业应急贷款基金平均使用时间10天计算,企业应急贷款基金所需要的总量超过3000亿(见图4-2)。

图4-2 2022-2025年中国小微企业应急转贷基金需求预测(资料来源:根据中国人民银行、中国银保监会公布的数据整理并预测)

企业应急转贷基金需求巨大,所以扶持中小微企业发展任重道远。改革开放以来,经过四十多年的高速发展,我国经济步入新的运行轨道、进入新常态。从1978年到2011年,我国经济在三十多年的时间里保持了年均9.8%、接近两位数的高速增长。2012年以来,经济增速换挡,国内生产总值同比增速下降至6%-8%。可以看出,经济由高速增长向中高速增长转换的新常态是一个客观事实,也是一种发展规律和大趋势(如图4-3所示)。

图4-3 2011年以来中国经济由高速增长向中高速增长转换(资料来源:课题组根据国家统计局公布的数据整理)

在经济下行和疫情反复双重压力下,除了深化国企改革之外,关键是促进民营经济发展。这就要求强化金融对实体经济的服务功能,为实体经济提供高效便捷、成本合理、品种多样的融资服务。我们相信,通过全社会各方面的努力,一定会做好中小微企业金融服务,缓解中小微企业融资难、融资贵问题。

面对经济下行和疫情反复的双重压力,

大力扶持中小微企业发展,

已成为当前一项刻不容缓的战略任务。

本白皮书在理论和实践方面均有借鉴意义,

为助力中小微企业纾困解难

提供了新思路。

希望本白皮书可以帮助中小微企业

点燃希望、续接活力、重新上路。

同时也为推动行业发展

贡献一份“祥和”力量!