合成生物学是生物学、工程学、化学和信息技术相互交叉形成的一个新兴领域,是设计和建造新的生物学配件、设备和系统,以及为了应用的目的,重新设计尚存的自然生物学系统。被公认为在医学、制药、化工、能源、材料、农业等领域都有广阔的应用前景。

长期以来,祥和启源以国家战略为引,以“十四五”规划纲要为纲,业务重点布局5G物联网、医疗健康、高端智能制造等产业,以推动产业发展为目的,不断发力。祥和启源认为,合成生物学最为重要的应用领域即为医疗健康产业,在人口老龄化进一步加快、人们对健康日趋重视等因素叠加下,是未来极具发展潜力的技术。随着基因合成的成本降低,以及合成生物学对相关技术需求的增长,市场对基因合成的需求将会显著提高。祥和启源将长期关注合成生物学领域发展,以专业力量赋能基因企业高质量成长!

// 合成生物学被誉为第三次生物技术革命

★ 第一次生物技术革命:发现DNA双螺旋结构

1953年,沃森和克里克发现了DNA双螺旋的结构,生命科学研究进入分子生物学时代。

★ 第二次生物技术革命:实现基因信息的读取

2003年,人类基因组图谱完成,成功标志着第二次生物科技革命的到来,生命可选研究领域迎来了组学和系统生物学时代。

★ 第三次生物技术革命:实现基因的设计、合成与编辑

DNA合成和基因编辑技术的发展使得人们逐渐实现了基因从“读”到“写”的跨越,生物学概念开始与工程学概念结合,合成生物学时代的到来将引领第三次生物技术革命。

// DNA合成技术

合成生物学发展的核心是基因信息的读取、分析、设计、合成与编辑。主要包括三大技术工具,分别是:

★ DNA测序技术、生物信息学和计算工具;

★ 寡核苷酸/DNA合成组装技术;

★ CRISPR/Cas9等基因编辑工具。

寡核苷酸/DNA合成组装技术作为合成生物学的核心环节,无疑是其产业发展的重要基石。

DNA的合成、测序和组学技术是合成生物学的底层技术,也是整条产业链中最上游的行业之一,其发展速度制约着整个合成生物学科的发展。如果把合成生物学生物制造的过程比喻为一间自动化工厂的生产,那么人工合成的基因/基因组就好比指导这个工厂一切活动的语言指令,定义了这个工厂的一切标准及生产出产品的特性。

对生物基因组的合成最基本的目标是合成可复制的基因组(对应于生命体可自主生长、繁衍)。更高的目标包括简化基因组、稳定基因组和引入便捷修改基因组的操作元件。通过完成这些目标可以得到基因组更小,代谢更简单和成长更稳定的生物,更适合工程化生产。

1.寡核苷酸合成。基因合成技术最开始只能合成单链寡核苷酸,直到1970年后才逐步开始合成双链的DNA,而后能够合成基因组,复杂程度逐步提升。科研人员开发了一系列寡核苷酸的化学合成法,包括磷酸二酯法、磷酸三酯法、亚磷酸三酯法、亚磷酰胺法等,其中的亚磷酰胺法被广泛应用于商业化的自动化设备中。

2.长片段基因组装。目前DNA片段从头合成的长度有限,更长的基因或基因组则需要通过寡核苷酸片段的酶促组装或体内组装获得,即长片段DNA组装技术。通常使用的寡核苷酸组装方法有两种:连接酶组装法(ligase chain reaction,LCR)聚合酶组装法(polymerase cycling Assembly,PCA)。

3.基因组合成。合成DNA后,标准化DNA元件在细胞内对天然基因组进行迭代替换,直至获得完整人工基因组。位点特异性重组和同源重组技术分别应用于原核和真核基因组的迭代替换,同时基因编辑技术大幅提高DNA迭代替换的效率。为进一步加速人工基因组合成的速度,不同的DNA元件分别在多个细胞中进行迭代替换,通过细胞融合进行基因组的转移,快速获得具有完整活性的人工基因组。

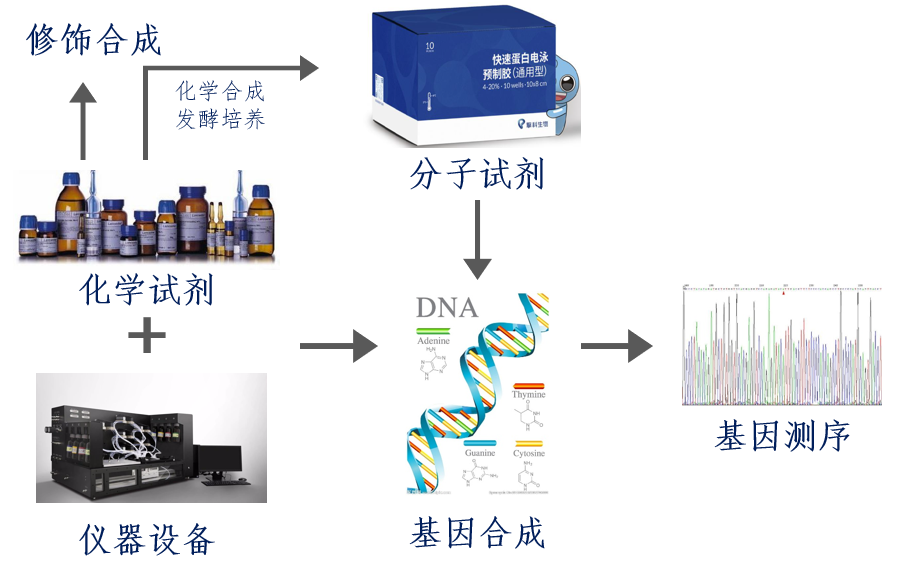

4.基因合成产业链其他部分。在整个人工合成基因组过程中,还需用到化学试剂、DNA合成仪及其他仪器设备、分子试剂(可理解为原材料与催化剂),并且合成工序完成后需对其进行测序以验证合成的序列是否与预设定的序列相同。

5.基因合成技术小结。化学合成法仍然是当前寡核苷酸合成的主流方法,它被广泛应用于柱式及芯片DNA合成仪;现有的DNA合成技术和合成仪性能,仍难以从通量、质量、成本及载量等方面满足日益增长的基因合成需求。基因合成的发展仍高度依赖于相关生产资料和技术路径的突破。

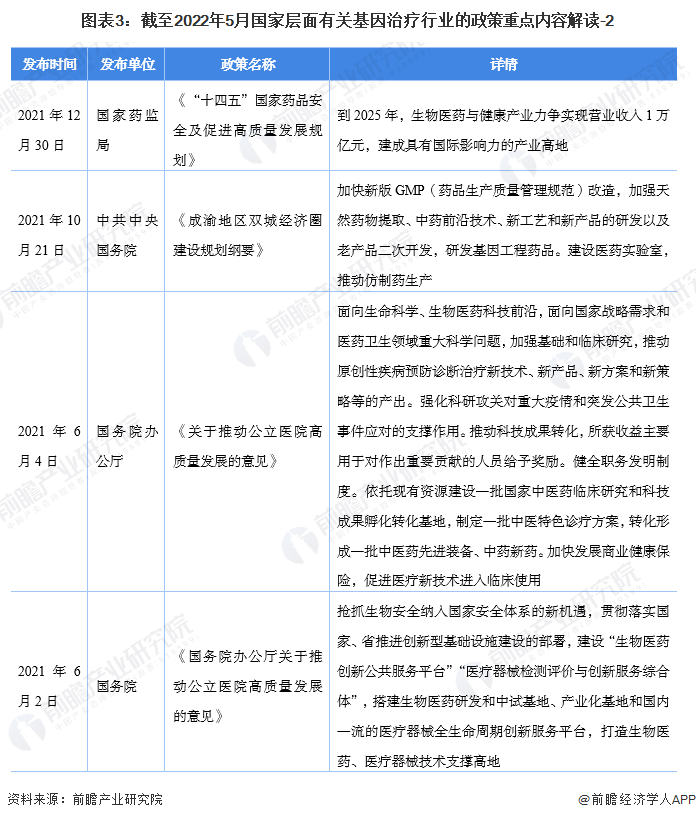

// 国家政策支持行业发展

“十一五”规划、“十二五”规划和“十三五”规划里都提到生物技术发展是一种国家战略。特别是“十三五”规划中,有很多重大的专项规划都是针对基因产业的。

1)《“十三五”规划纲要》强调生物产业产值要倍增,“八个方面”推进健康中国

2016年3月17日,“十三五”规划纲要全文发布。纲要提出生物产业产值要倍增,“八个方面”推进健康中国建设,包括加速推动基因组学等生物技术大规模应用,建设网络化应用示范体系,推动个性化医疗、新型药物、生物育种等新一代生物技术产品和服务的规模化发展,推进基因库、细胞库等基础平台建设。

2) 发改委揭晓27家基因检测应用示范中心

同年4月15日,国家发改委正式批复建设全国27个基因检测技术应用示范中心,此次建设的基因检测技术应用示范中心,将从国家战略层面上快速推动我国基因产业规范化、跨越式发展。

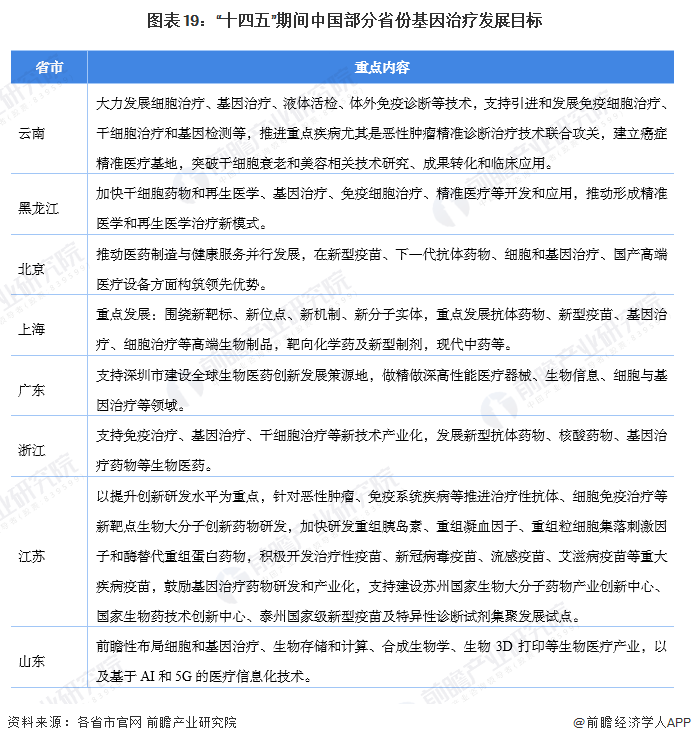

近年来,我国各省份积极出台各项政策,鼓励基因治疗行业发展。此外,全国各省市对基因治疗给予了一定的支持;以北京为例,北京将推动医药制造与健康服务并行发展,在新型疫苗、下一代抗体药物、细胞和基因治疗、国产高端医疗设备方面构筑领先优势。

// 合成生物学领域受资本热捧

随着CRISPR技术体系不断完善、基因测序成本逐渐下降,合成生物学投资已步入黄金期,颠覆性和革命性的技术不断涌现,基因合成及测序、分子生物学试剂方面,我国市场空间超过百亿,年增速近20%;合成生物学领域市场规模数百亿,长远来看超过千亿,年增速超25%。在这个热的发烫的赛道中,90%的头部资本纷纷在此布局落子。

2022年初至今,合成生物领域几笔重要融资中,红杉中国、高领资本、IDG资本、深投控等头部机构频频出手。

1月10日,国内合成生物学赛道企业蓝晶微生物(Bluepha)宣布完成B3轮融资,B3轮融资投资机构阵容强大,除了领投方之外,还有中平资本、江苏黄海金融控股集团跟投,峰瑞资本、碧桂园创投、高瓴创投等现有股东继续追加投资,至此该公司B系列融资总额已达15亿人民币。

1月28日,国内创新的合成生物学平台企业北京擎科生物科技有限公司(简称“擎科生物”)宣布完成近2亿元人民币A轮融资。融资由深投控资本领投,软银中国资本、盛宇投资等机构参与投资。

3月14日,合成生物学企业“态创生物”,10个月拿下四轮融资,最近的A+轮融资由IDG资本领投,君联资本等跟投。

4月19日,苏州百福安酶技术有限公司(以下简称百福安生物)完成近 5000 万元天使轮融资,本轮融资由红杉中国种子基金领投,合力投资跟投。

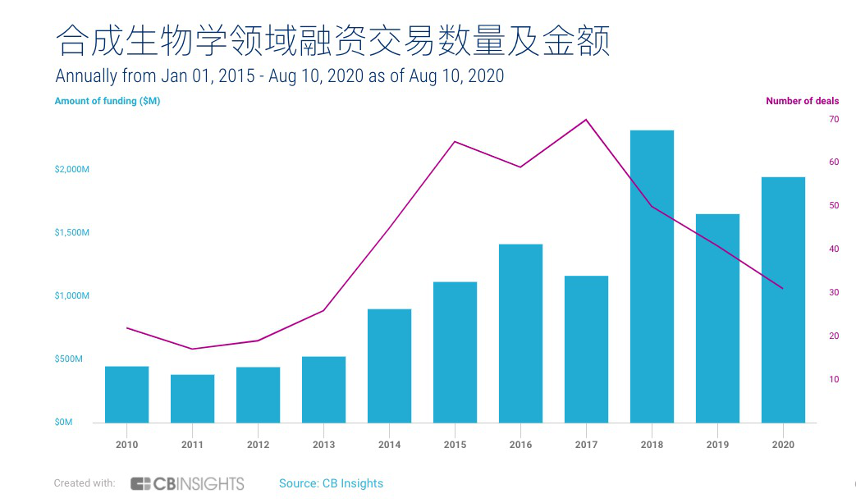

2010-2022年,合成生物学全球共发生约700起投融资事件,仅2020年,全球合成生物学领域企业获得投融资468亿元,是2019年的2.5倍。

图|2010-2022年合成生物学领域部分投融资数据(来源:CB Insights)

2021年,上半年融资额达到578亿元,同比增长198.8%,超过2020年全年的融资额。而第三季度,投向合成生物学初创企业的资金高达61亿美元,增幅高达33%。

合成生物,俨然成为创投圈“新宠”。尽管如此,合成生物火爆之后仍需理性看待,因为技术创新常伴随着泡沫,人们往往倾向于高估一项新技术的短期效应,而低估它的长期影响。

纵观国内,基因产业全链条及下游应用市场规模巨大。国内企业以合成生物学高新科技企业擎科生物为例,业务范围涵盖合成基因组学产品及服务、生命科学原料及设备、生物制造CXO三大方向。公司率先研发出基因合成仪的关键材料“可控孔径玻璃珠”,实现自动化、批量化生产,突破国外“卡脖子”技术;公司自主研发了全国首创的全自动的高通量寡核苷酸合成仪,每年进行1亿碱基的合成,成为国内唯一一家集设计、合成、组装、检测为一体的基因合成全产业链高技术企业。在强化基因合成相关业务龙头地位的同时,稳步向下游开拓业务边界,在核酸药物、合成生物学的广阔蓝海中开疆扩土,向细胞工厂构建商及合成生物产品制造商迈进。

祥和启源坚信,在整个创新的政策背景下,基因产业被定为一种国家层面的发展战略,在基因合成和基因测序战略配合和战略优势的强力支撑下,包括擎科生物在内的基因企业定会有一番作为!

免责声明:本文内容综合自网络。本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。

第一篇