关注动物疫苗行业

随着市场经济的不断发展,我国养殖业迅速发展,对于畜禽传染病的关注度不断提升,作为动物疫病的主要防控手段之一,动物疫苗得到广泛应用,行业也获得迅速发展。尤其进入21世纪后,我国动物疫苗行业迎来高速发展时期,这一切都得益于国内动物疫苗市场广阔及国家对行业的大力支持。

祥和启源认为,动物疫苗行业是一个天花板高、成长快、壁垒强的朝阳行业,市场处于中长期周期和政策叠加的拐点上。2025年逐步全面取消政府招标采购强免疫苗(简称“政采苗”),动物疫苗市场将走向全面的市场化,大量缺乏研发实力、依赖政府采购的关系型企业将退出市场,研发实力强的优质市场苗企业将逐步占据主要市场份额,市场集中度快速提升,未来将孕育出千亿级动保企业。

1

国内动物疫苗行业发展现状及趋势

纵观我国动物疫苗行业,存在以下特点:一、我国动物疫病病种多,病原体复杂、流行范围广,疫病防控长期承受着巨大的压力。二、我国动物疫病整体防控压力大。三、散户逐步退出、行业集中度加速提升。四、疫苗行业市场化处于加速推进过程中。

当下发现的250余种动物疫病种有70%疫病存在人畜共患病特点,为确保人畜的身体健康发展,国家加大对动物疫苗行业的扶持力度,研究、生产合理控制动物各种疫病的疫苗产品,以避免因动物疫病传染造成经济损失及对人体健康产生危害等。根据数据显示,我国动物疫苗行业市场规模由2015年106亿元增长至2019年的169亿元。预计2024年我国动物疫苗行业市场规模将达到269亿元。

动物疫苗产品研发周期长、难度大造就了行业极高的壁垒,从而使得动物疫苗赛道企业盈利能力极强。行业龙头企业净利润率超过50%,全行业净利润率近30%。

此外,养殖规模化带来的防疫意愿和投入的增长、高品质市场苗推广、潜在大单品的上市以及宠物疫苗的蓝海市场,将推动中国动物疫苗市场在中长期保持高速增长。

2

政策驱动行业深刻变革

兽苗行业进入淘汰整合期,掌握新型技术的企业有巨大发展机会。

2020年6月,新版兽药GMP正式实施,进一步淘汰落后产能,未达到新版兽药GMP要求的兽药生产许可证和兽药GMP证书有效期最长不超过2022年5月底;

2020年11月农业农村部发布《关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》中提出,2022 年全国所有省份的规模化养殖场户实现“先打后补”,年底前政府招标采购疫苗停止供应规模养殖场户;

2025 年逐步全面取消政府招标采购疫苗。动物疫苗市场化推进,倒逼企业“以客户为中心”不断推动产品和服务提质增效。

动物疫苗企业受下游养殖企业养殖数量和盈利能力影响。中期看,目前正处于养殖周期底部,猪价开始逐步攀升,养殖利润明显改善,后周期的动物疫苗企业业绩将受益于下游产能和盈利能力恢复;长期看,2025年,政府将全面退出动物疫苗采购,动物疫苗市场将走向全面的市场化,大量缺乏研发实力、依赖政府采购的关系型企业将退出市场,研发实力强的优质市场苗企业将逐步占据主要市场份额,市场集中度快速提升,最终孕育出对标硕腾的千亿级动保龙头。

3

动保市场增速最快的细分赛道

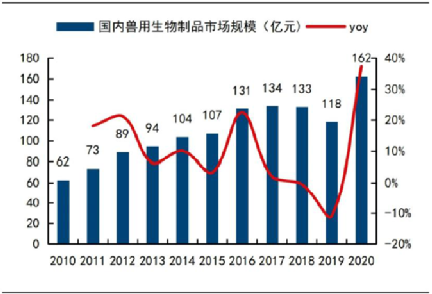

2020年我国动物疫苗的市场规模在162亿元左右,2010-2020年CAGR(复合年均增长率) 10.08%,是国内动保市场中增速最快的细分赛道。

图 | 2010-2020国内兽用生物制品市场规模,中国兽药协会

我国的兽用疫苗分强制免疫和非强制免疫2种,强制免疫疫苗中又分市场苗和招采苗2种;非强制免疫疫苗则均为市场苗。

据中国兽药协会统计数据显示,2020年国内非强制免疫生物制品总销售额首度突破100亿元,2015-2020年的CAGR高达19.85%。

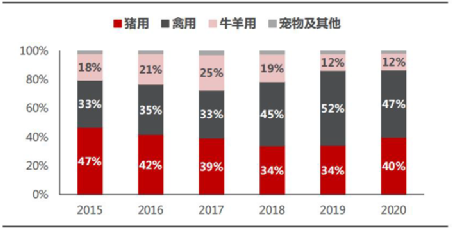

猪肉、鸡肉在我国的肉类消费中占据主要地位,且猪、禽类动物的养殖密度高,防疫需求大,所以猪用疫苗和禽用疫苗在兽用疫苗中占比较大;随着我国经济的发展,我国养殖行业的行业集中度总体呈现上升的趋势,从而推动了疫苗领域的发展和市场需求。

图 | 我国动物疫苗防疫对象比例分布,中商产业研究院

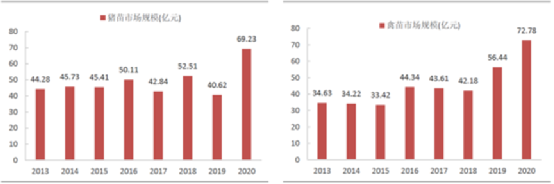

图 | 猪用疫苗市场规模、禽用疫苗市场规模,中国兽药协会

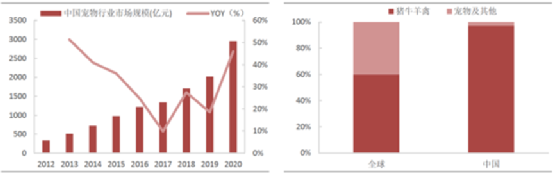

宠物疫苗有望成为行业远期增长点。我国宠物数量基数大,但是宠物疫苗的渗透率低,2020年我国宠物数量约10084万只,其中宠物犬5222万只,宠物猫4862万只。但目前国内宠物疫苗的渗透率不足3%,与国外发达国家40%的水平还有很大差距。

图|宠物行业市场规模,2020年中国宠物行业发展报告;全球与中国宠物疫苗渗透率对比,浙商证券

4

国内动物疫苗企业连续突破

动物疫苗的国产化工作任重而道远,但在近几年的积累和积累下,部分行业龙头企业在各自的细分市场上取得了巨大的突破,已有多家动物疫苗企业率先卡位,包括普莱柯、生物股份、鼎持生物等。

其中,鼎持生物作为动物疫苗行业中少有的具有独立研发能力的企业,已经为多家上市公司提供技术服务。其自主研发、国内首创的“第三代”全悬浮生产技术由悬浮细胞的筛选改造、配套培养基研发生产、以及配套生产工艺放大三部分共同组成。可成倍数增长、培养环境均一、操作简单可控、污染小、工艺放大简单;低血清、无血清培养环境在降低了生产成本的同时,规避了血清使用造成的过敏、产品均一性难以控制等风险。

鼎持生物的基因工程疫苗主要包括基于真核表达体系的亚单位疫苗及纳米颗粒疫苗两类,相比于传统减毒或灭活疫苗,基因工程疫苗不存在散毒和毒力返强风险,安全、高效、稳定。病毒载体技术、纳米颗粒疫苗技术、分子佐剂技术三大创新疫苗技术有效提升疫苗的免疫原性。

动物疫苗行业具有资金壁垒高、技术壁垒高的行业特点,属于门槛高、护城河深的投资赛道。而相较于人用疫苗或药品研发极度严苛的审核监管以及超长的研发周期来看,动物疫苗相对宽松。随着国内畜牧业规模化、集约化养殖进程不断加快,疫病防控风险加大,养殖企业和养殖户对于动物疫病的防治日益重视,从需求层面推动了动物疫苗行业的快速发展。技术层面来看,随着化学、免疫学、生物技术等相关领域新技术、新方法的飞速发展及其推广应用,我国动物疫苗技术呈现出加速发展的势头。

免责声明:本文所有数据及内容均根据公开资料整理。本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。