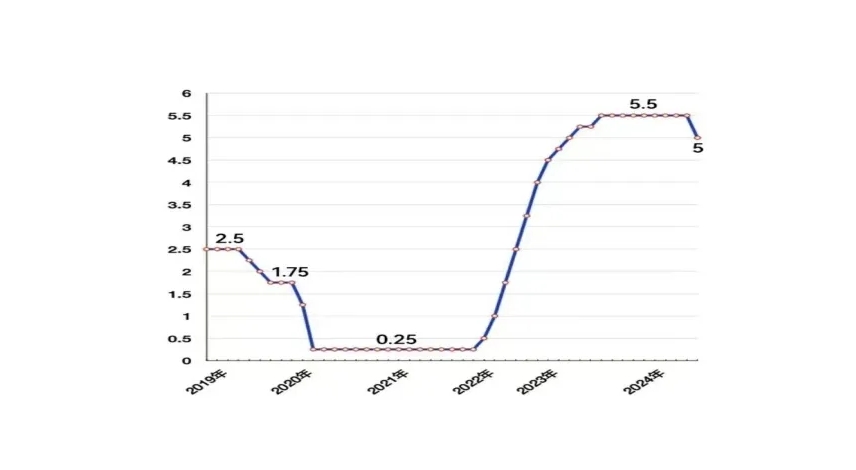

北京时间9月19日凌晨,美联储宣布降息50个基点,将联邦基金利率的目标区间由5.25-5.50%下调至4.75-5.00%,降幅超出此前市场预期的25基点,为美联储4年来首次降息,这意味着2022年初以来的美元紧缩周期正式结束。

美联储联邦基金利率目标上限(%)

本轮美联储降息的原因和底层逻辑是什么,未来会带来哪些影响?

从加息说起

根据美国《联邦储备法》的说法,美国货币政策的目标是实现充分就业、稳定物价和合适的长期利率。所以,美联储调整利率主要考量的是失业率和通货膨胀,其中,通货膨胀代表经济过热的程度,决定了利率的上行区间,失业率是经济疲软的信号灯,影响利率的下限。

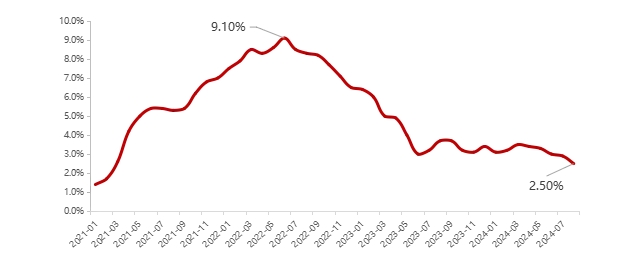

而在2020年新冠疫情爆发后,为了刺激经济,美联储实施了超常规的财政和货币政策,导致美国通胀持续走高,叠加俄乌冲突造成的国际大宗商品价格上涨,2022年6月份美国CPI一度达到了9.1%的高位,而且当时美联储还误判了高通胀的严重性和持续性,导致其不得不采用矫枉过正的举措来应对高通胀。

于是美联储自2022年3月开始快速加息,到2023年7月的17个月里一共加息11次,累计加息幅度达525个基点,创下了近40多年以来的最快加息记录,特别是在2022年6至11月,美联储曾连续4次加息75个基点。

美国CPI走势

对比历史上来看,1970年以来,美联储一共经历了10个加息周期,从持续时间来看,最短的只有4个月,最长的39个月,平均不到19个月,本次17个月基本处在均值附近;加息幅度方面,在20世纪70年代末和80年代初,美联储为应对超高通胀进行了较大幅度加息,1976年和1980年开启的两轮加息幅度都超过了10%,算这两次,幅度高于本次5.25%的也只有三次。

1970年以来美联储历次加息周期

本轮降息动因

随着美联储加息,美国的通胀连续回落,同时由于联邦基金利率的持续高位运行,美国经济开始承压,就业市场陷入低迷。

通胀方面,美国8月份的CPI同比上涨2.5%,降至2021年2月以来新低,已经接近美联储2%的通胀目标;就业上,6-8月份美国非农就业人数连续不及预期,且数据还被大幅下修,就连2023年的新增就业人数居然也被大幅下修了81.8万人,另外,美国近两个月的失业率也达到了4.2-4.3%的高位。所以,从就业和通胀数据上来看,美联储已经具备了降息的条件。

而超预期的降50个基点这种“非常规”降息则意味这美国的经济可能已经出现了明显的衰退,原因有三个方面:

第一,历史上,除非遇到重大经济危机,美联储在从加息周期到开启新的降息周期时,多采用渐进式的加息以便于更好的管理市场预期,很少直接降50个基点;第二,之前市场一直讨论的萨姆法则:如果美国过去三个月的平均失业率比过去一年的最低失业率高出0.5%及以上,就意味着美国经济陷入衰退,过去这个法则触发了11次,美国经济全都衰退了,而最近萨姆法则第12次被触发;再有,反应经济景气度的美国8月份的PMI只有47.2%,已有22个月处在50%的荣枯线下方,PMI是企业对经济的预期,50%上方表明大家看好经济,下方就是觉得经济不好。

所以,表面繁荣的美国经济很可能正在经历难以承受之重,美联储虽然还不承认,但直接50个基点的降息已经说明了一切。不看他怎么说,关键要看他怎么做。

而这种“非常规”降息的优势就是,它可以迅速反应以应对“潜在但还未出现”的增长压力,但劣势是容易让市场担心“做实”了衰退担忧,因为历史上美联储的每一次“非常规”降息一般都是应对非常时期的非常之举,像2001年的互联网泡沫、2007年的金融危机和2020年的新冠疫情等。

的确,历史上几乎每一轮重要的降息周期,都伴随着美国经济的衰退。

美联储利率周期与美国经济衰退

迟来的降息

可能面临衰退主要是美联储并未及时降息,而不降息则是因为美元作为世界货币,美联储可以利用美元的利率周期来收割全世界的资产。

这个过程大概分三步,就拿这一轮加息周期来看,首先2020年新冠疫情爆发后,美联储开始印钞票,于是大量低利率的美元开始流向了全球经济的每一个角落,缺钱的国家特别是一些新兴经济体就大量的借入美元来发展本国经济,这同时也会刺激这些国家资产价格的上涨,这是第一步;在新冠疫情的影响消退后,2022年又爆发了俄乌战争,这个也是美国在背后捣鬼,这种地缘冲突一爆发,美元作为避险资产,全球资本就开始回流美国,这是第二步;最后一步,美国再祭出美元杀器,美联储开始大幅加息,这会进一步刺激全球美元回流美国,从而导致其他国家,特别是新兴经济体大量失血,于是这些国家的股市、债市、汇市、楼市纷纷下跌甚至崩盘,等到这些国家的资产价格已经跌到地板上的时候,美元加息周期结束,又开始降息,美元又开始泛滥,于是美国的资本大鳄又带着低利率的美元到全球去抄底各个国家的优质资产,收割全世界,然后再开启新的一个轮回。

而这一次的加息周期主要想收割的对象其实是我们,就是中国才是主战场,像俄乌战争、巴以冲突只能算是一个辅助战场,顺便收割一下欧洲而已,但是由于中国在之前美元降息周期里政策相对比较克制,再有就是国内经济的韧性也很强,一直也没有被美元加息给彻底拉爆,所以美国之前其实是在拼命的拖延降息的时间。

失败的金融战

但任何一个发达经济体它都不可能长期承受5%以上的高利率,去年美国自身就发生了类似硅谷银行破产等事件,彼时其实已经出现了系统性的金融风险,但美联储没降息,而是采取了定向放水,向自己的金融体系和盟友们敞开了提供美元,但一切都有代价,黄金价格持续上涨,美元的信用被稀释,而且金融体系在高利率下运转也面临巨大压力,美国人多是负债生活,结果导致储蓄枯竭到了历史最低位。

而随着美国加息,资金收益率走高,美元持续对其他货币升值,于是大家都把钱换成美元,全世界的热钱流入美国,推动美国资产价格上涨,资产价格上涨又形成了很好的赚钱效应。

中国经济虽然也面临很大压力,但我们并没有放水,因为当时国内房地产的风险没处理好,海外因为美元加息,导致国际贸易中美元钱荒,甚至到了无法正常交易的程度,而国内国内也缺乏好的盈利渠道,一旦放水,汇率必然承压,这时候RMB贬值预期就会增强,美元持续升值,美国资产价格上涨,热钱当然会想尽一切办法跑到美国去,所以这两年我们并没有大规模的刺激经济,而是专注于培养新产业。这就是市场常提到的:中国的低血糖大战美国的高血压。

而低血糖好处理,喝几口糖水就搞定了,但高血压降压却没那么容易。现在美联储被高血压搞的没办法了,只能去降息,而降息也就意味着美国对中国发起的金融战以失败告终。

影响几何

其实全世界都在盼着美联储降息,这里的关键不是降息会让美元流到谁的口袋里,而是美元降息,其他国家降息就不会影响汇率了。

美联储这一降息,全球将进入新一轮的宽松周期,这会打开国内政策进一步宽松的空间,所以我们看到美联储降息刚落地,刺激政策就一股脑的全出来了。

9月24日,国务院新闻办举行新闻发布会,央行、金管局、证监会这“一行一局一会”的一把手亲口定调了接下来的政策走向。

其中包括,货币政策继续宽松,降准0.5%,提供1万亿的长期流动性,而且会视市场流动性状况,未来有可能进一步下调0.25-0.5%;下调7天逆回购利率0.2%,从1.7%将至1.5%,引导LPR、存款利率同步下降,保持净息差稳定;降低存量房贷利率至新发放贷款水平,平均降幅0.5%,相当于间接刺激消费;统一首套房二套房贷款首付比例为15%,进一步刺激居民买房等等,另外还包括一些资本市场的刺激政策。

这算是在美联储降息落地的外部政策约束解除之后中国政策工具箱的集中释放,这无疑会给市场注入强有力的信心,更多的增量政策可能仍在路上。低血糖了,糖水不能停!

大类资产怎么走

美元,它不仅是美国的货币,还成为了世界的货币,更成为了全球各类资产的定价之“锚”!美元降息也必然会影响各大类资产的价格走势。

美股:从流动性的视角看,一般,加息,股市下跌;降息,股市上涨。但美股的特殊性就在于,它是一种美元资产,美联储加息时虽然央行在回收流动性,但是由于全球的美元回流美国,仍然会推升美股,而美联储降息首先受益的也是美股,所以降息理论上也能推动美股上涨。

而现在美股的问题是,在加息周期经历了一波连续上涨之后,股指已经处在相对高位,且直接50个基点的“非常规降息”也让市场开始担忧美国经济衰退,所以未来美股走向关键看美国经济能否软着陆,期间,指数的波动风险会加大。

A股:A股的本轮下跌很大程度上是外资流出导致的,叠加国内经济持续承压,投资者信心崩溃,市场风险偏好急剧下降,让A股跌到了历史相对低位,未来随着美联储降息周期的推进,外资有望回流,加之国内增量刺激政策的深化落实起效,市场有望重拾信心,股市未来有望开启上行。9月24日政策工具箱打开当日,A股的上证指数便大涨了4.15%创逾4年最大单日涨幅!

债券:近两年,在国内资产荒的格局下,债券市场的持续上涨成为难得的可配置资产,未来在全球宽松周期开启背景下,国内降息已经确定,叠加整体经济预期偏弱,债券市场仍有一定的抬升空间。

人民币汇率:在本轮美联储加息周期中,人民币对美元汇率一度贬值15%左右,最低逼近7.4,而随着美联储降息的预期及落地,人民币的汇率开始回升,并快速回到了7.0附近,但这一波升值主要是因为美元指数下跌所导致的人民币的被动性升值,未来的升值路径更依赖于人民币的主动性升值。主动升值有两种情况,一个就是中国央行连续加息,再一个就是中国经济基本面相对其他国家出现了明显的好转,全球看好中国经济,看好人民币资产,人民币才会升值。目前来看,这两种情况几乎不会发生,未来还要降息,所以,综合来看,未来人民币会升值,但不会出现快速的大幅的飙升,更可能是一种震荡式的渐进的升值过程。

黄金:黄金的另一面也是美元,所以通常黄金和美元的走势是相反的,美元加息,黄金跌,美元降息,黄金涨,但是本轮在美元加息周期中黄金也在涨,主要是美联储的这一波骚操作让全球对美元地位有所质疑,主要是对美国高额债务的担忧以及在国际矛盾凸显的环境中,很多国家对美国资产的安全性信心减弱,本质是黄金对美元信用的稀释,它支撑黄金价格持续创出新高,COMEX黄金期货价格已经突破了2650美元/盎司。

现在美联储降息周期正式开启,黄金仍有上行动力,但换一个角度看,黄金它也只是一种资产,资产的价格天性就是涨多了会跌,跌多了会涨,涨高了之后波动率就会高,风险就会大,所以,虽然未来金价大概率仍会涨,但高位的黄金也未必是一种“好资产”了。

写在最后

美元每一次降息周期的开启都是一个拐点,是一个融合了全球经济、大国博弈、地缘冲突、资产价格等的多重拐点,怎么看,怎么干,这种在“拐点处的选择”很关键!

声明:本文内容仅代表作者个人观点,不代表公司立场,也不构成对阅读者的投资建议。