10月初,国际能源署(IEA)发布《全球氢能评论(2024)》(以下简称“氢能评论”)。根据氢能评论报告内容显示:“2023 年全球氢需求达到9700万吨以上,2024年可能达到近1亿吨。尽管氢能需求有着显著增长,但其应用仍集中在炼油和工业领域,重工业、长途运输和能源储存的采用量甚至不到全球需求的1%。”

氢能评论认为,“中国再次成为最大的氢使用国,占全球需求近三分之一,接近2800万吨,是第二大使用国美国的两倍还多。中国还是电解槽制造大国,在2023年投运的电解槽产能里,中国占据80%。”

氢能技术将刺激低碳氢成本下降

氢能评论认为,尽管当低碳氢短期内成本高昂,但随着技术的不断进步,未来低碳氢成本有大幅下降的空间。

据国际能源署的《2050年净零排放情景》(NZE情景),到2030年,使用可再生电力生产低排放氢的成本将降至每公斤氢2至9美元,是当前成本的50%,与未加限制的化石燃料生产的成本差距将从目前的每公斤氢1.5至8美元缩小至2030年的每公斤氢1至3美元。

之所以产生如此效果是因为,自2016年以来,政府对氢技术的投资一直在增加,这种努力开始取得成果。

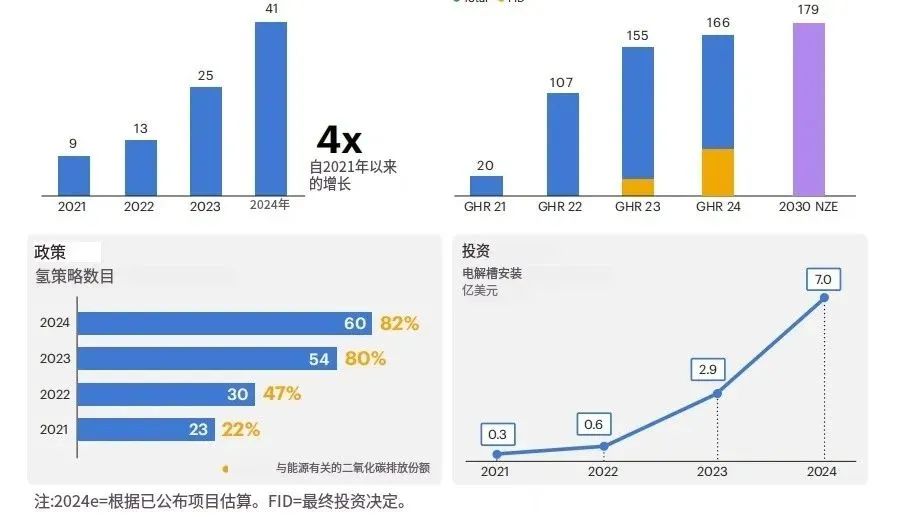

迄今为止,技术的进展主要发生在氢能供应方面,许多技术要么已经商业化,要么接近商业化。终端使用的先进技术也取得了令人信服的成果,工业和发电领域的几个应用项目达到了示范阶段,运输应用方面也取得了重大进展,特别是在航运领域。此外,专利申请数量在2022年跃升了47%,其中大部分增长来自主要受气候变化担忧驱动的技术。专利数量增加表明,计划外的资金和对未来市场机遇的信心,在支持性政策的支持下,正在刺激更多具有商业潜力的新创意和产品设计。

不仅如此,CCUS的技术进步,也对天然气制氢成本降低起到了重要作用。随着许多地区的天然气价格下降,利用CCUS从天然气中生产低排放氢气也将经历成本降低。成本降低将有利于所有项目,但对单个项目的竞争力的影响将有所不同。

中国氢能顺势崛起

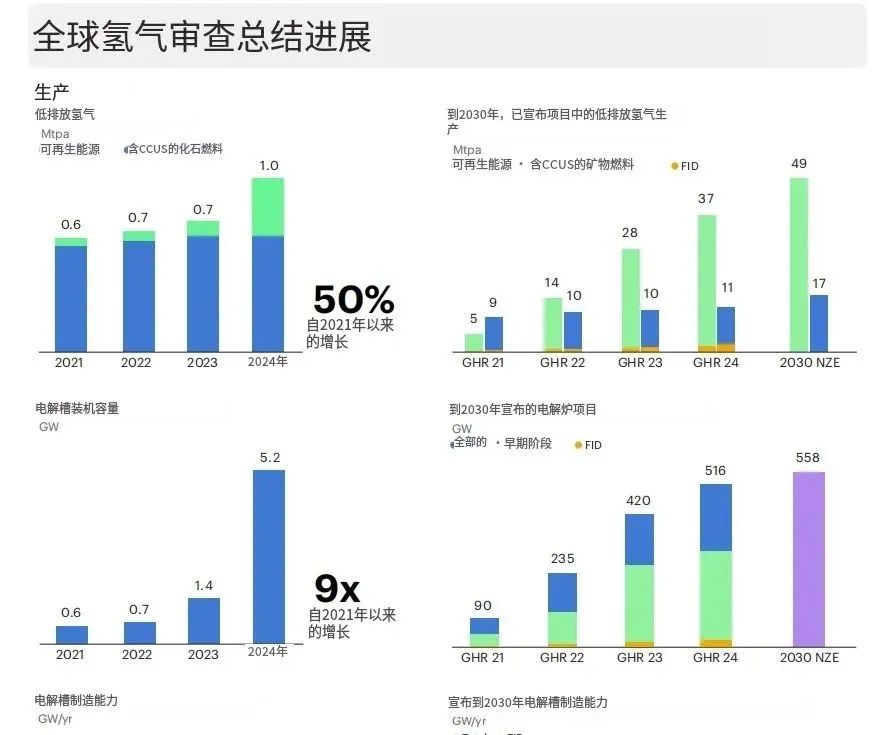

根据氢能评论内容显示,全球电解槽设备发展迅猛,中国首当其冲,进展更明显。截至2023 年底,全球已安装的水电解槽容量高达1.4吉瓦,几乎是2022年底已安装容量的两倍。预计到2024年底,全球电解槽装机容量可能达到5吉瓦。在2023年投运的项目中,中国的占比高达八成。

中国之所以能取得如此傲人的成绩,得益于我们在清洁能源技术大规模制造方面的强大实力。目前,全球60%的电解槽制造产能都集中在中国。

随着中国电解槽制造产能的不断扩大,让全国的电解槽成本有望进一步下降,这与过去太阳能光伏和电池制造业的发展轨迹极为类似。更值得一提的是,诸如隆基、天合、阳光等多家中国太阳能电池板制造巨头纷纷涉足电解槽制造领域,目前约占中国电解槽制造产能的三分之一。

如果全球电解槽产能达到规划目标,中国的大部分电解槽项目将具备成本优势。到2030年,全球将有大量低排放氢能的生产成本与传统化石燃料制氢相当,甚至更低。

政府对发展低碳氢将发挥重要作用

各国政府正在积极推动低排放氢能(以及氢基燃料)的需求。例如,德国的碳差价合同和欧盟在航空、航运领域的强制规定等政策的实施,极大地刺激了市场。这些举措也带动了产业界的积极响应,越来越多的企业签订了氢能采购协议,并发布了氢能采购招标。然而,总体来看,这些努力的规模仍不足以支撑氢能为实现气候目标做出重大贡献。

各国政府设定的氢能需求目标总计约为2030年的1100万吨,但由于对工业、交通和发电领域氢能使用目标的调整,这一数字比去年下降了近300万吨。然而,已经进入最终投资决策(FID)阶段或已投入运营的低排放氢能产能仅为400万吨/年,远低于目标水平。这表明,行业和政府需要共同努力,促进氢能采购协议的签订,以吸引更多投资。

与此同时,政府制定的氢能需求目标远低于其设定的氢能生产目标(2030年为4300万吨/年),甚至低于已宣布项目的潜在供应量(4900万吨/年)。目前的政策措施不足以激发足够的需求,从而推动氢能生产规模扩大,以满足政府的预期。

氢能评论认为,政府应采取更大胆的行动刺激对低排放氢能的需求。政策的实施,如配额、强制规定和碳差价合同,已经开始,但在地理覆盖范围和规模上仍然有限。政府可以利用现有氢能用户和高价值行业(如钢铁、航运和航空)的机会,这些行业通常位于工业中心。在这些中心汇集需求可以创造规模并减少生产者的购买风险。

此外,利用公共采购购买最终产品,这些产品在生产过程中使用低排放氢能,并鼓励发展消费者愿意为低排放氢基产品支付少量溢价的市场,可以帮助推动早期采用。

欧盟新规:限制中国电解槽

当地时间9月27日,据彭博社、路透社报道,欧盟宣布采取措施,将中国制造的氢气电解槽排除在即将举行的拍卖之外,该拍卖旨在促进欧盟绿色转型期间的燃料生产。

欧洲氢能组织首席执行官 Jorgo Chatzimarkakis 对此评论道:“氢能银行第二次拍卖的新条款为企业在欧洲投资创造了良好的环境。新标准的引入不仅对氢能行业,而且对整个欧盟来说都是一个关键时刻。

欧盟委员会9月27日发表声明称,将从12月3日起通过欧洲氢能银行进行第二轮12亿欧元的拍卖,此次拍卖将向绿氢生产商提供长达十年、最高可达每公斤4欧元的固定补贴,将基于最低竞标价进行分配。

而修改后的可再生氢气生产拍卖规则,增加了旨在限制在投标项目中使用中国制氢电解槽产品及零部件的一条所谓“韧性要求”(resilience requirements)。

欧盟委员会指出,为了促进欧盟拍卖对《净零工业法案》(NZIA)目标的贡献,拍卖资格标准中增加了韧性要求。“实现基本产品的供应安全并为欧洲的工业领导地位和竞争力做出贡献 ”将作为资格标准的一部分进行评估,为了达到这一要求,项目必须有助于建立多样化的供应链,避免依赖单一的第三国,以免威胁电解槽的供应安全。

规则文件中特别指出,考虑到中国的生产能力已经超过全球产量的50%,而且中国的氢气产量预计远远超过其国内2025年目标和可预见的全球需求,欧盟评估后认为其对原产于中国的进口电解槽的依赖性增加且不可逆转的风险很大,这可能会威胁到欧盟的供应安全。

因此“有理由对这一新兴产业采取特别措施”,为满足韧性要求,参与投标项目必须限制电解槽堆的来源,即在中国组装、生产或接受表面处理的电解槽产品采购不得超出整体的25%(以 MWe 计)。规则明确,项目实施期间如果发现投标者没有遵守指导方针,将会面临补贴减少或终止合同的惩罚。

免责声明:本文内容来源于国际能源署、氢能汇等。本平台不对文章信息或资料真实性、有效性、准确性及完整性承担责任。文章仅供阅读参考,不作任何投资建议,如有侵权请联系删除。