近日,「中央财经大学」和「祥和启源」联合研究成果《中国家庭财富趋势暨2022年资产配置策略研究》(简称“白皮书”)正式发布。祥和启源特别推出白皮书系列解读,分宏观篇、中观篇、微观篇三期奉上,以飨读者。

上期,《中国家庭财富趋势暨2022年资产配置策略研究》——宏观篇,七大观点深剖2022年国内宏观经济发展趋势。本期,祥和启源继续为您奉上白皮书系列解读《中国家庭财富趋势暨2022年资产配置策略研究》——中观篇:时光不语,静待花开,一起对2022年私人财富趋势及全球资产配置方法论深入学习了解,望有所得。

中央财经大学中国精算研究院精算科技实验室主任陈博士表示,2022年,在俄乌冲突的影响、新冠疫情的冲击、外部政治环境的变化、资管新规过渡期结束……多重因素叠加下,整个财富管理市场已经发生了深刻变化,我们可以预见,大类资产配置将不再是一个概念,而是财富管理迈向“黄金时代”的重要法宝。白皮书中观篇包括对2022年宏观经济及私人财富趋势分析、全球及中国资产配置方法论等内容,希望可以帮助读者更好了解新经济形势下的资产配置趋势发展。

第一节

2022年宏观经济形势:黑天鹅与灰犀牛同在

划重点

01

2021年宏观经济回顾:超预期但后劲不足

2021年,中国国内生产总值(GDP)达到1143670亿元,按不变价格计算,比上年增长8.1%。2021年,从拉动经济增长的动力来看,一是最终消费增速总体处于复苏进程中,发挥了稳定经济增长的基础性作用,但受疫情影响消费增速波动明显加大,部分必须物品消费占比和网上零售额占比较疫情前明显提升;二是基建投资增速全年低位徘徊,房地产投资增速下半年断崖式下滑,制造业投资成为拉动固定投资增长的重要力量;三是海外疫情蔓延和供需缺口的持续存在,使得中国净出口再次实现了超预期增长。

白皮书认为,2021年为“十四五”开局奠定了良好基础,但2021年下半年以来,经济运行面临需求收缩、供给冲击和预期转弱等三重压力,经济增速显著回落。

划重点

02

2022年宏观经济前瞻:凤凰浴火,滞涨还是复苏?

(一)2022年全球宏观经济前瞻

全球经济延续复苏,但复苏基础并不稳固,存在波动性大、脆弱性高、结构失衡等问题,预计2022年全球经济复苏具有以下特征:一是随着疫情“黑天鹅”落地,经济增速将逐渐回落至常态。二是复苏仍分化,发达经济体继续领衔全球经济复苏。三是全球进入加息周期,经济面临的“滞胀”风险加大。四是俄乌冲突,这场战争以及对俄罗斯的经济制裁正在冲击着全球能源和金融市场。

(二)2022年中国宏观经济前瞻

2021年各国逐渐走出疫情的阴霾,但复苏也并非一帆风顺。在各国疫情周期错位、全球供需错位、供应链和物流危机,以及病毒变异和疫情反复的影响下,全球经济跌跌撞撞过来了2021年。如果说2021年的关键词是不平衡的回归,那么2022年将逐渐走向平衡的回归。陡峭的复苏斜率将回归平稳甚至下降,供需缺口有望弥合,超宽松的政策预计退坡。

3月5日,第十三届全国人民代表大会第五次会议上,国务院总理李克强在政府工作报告中提出,2022年发展主要预期目标是:国内生产总值增长5.5%左右;城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口保稳提质,国际收支基本平衡;粮食产量保持在1.3万亿斤以上;生态环境质量持续改善,主要污染物排放量继续下降;能耗强度目标在“十四五”规划期内统筹考核,并留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制。

2022年,俄乌冲突、疫情散发风险、出口增速回调、新动能势头放缓、美联储收紧货币政策等多重风险叠加,经济走势仍存在较大不确定性。

第二节

2022年私人财富趋势:回归本源与行稳致远

划重点

03

2021年中国居民收入回顾:为财富积累奠定了稳定基础

根据国家统计局公布的数据显示,2021年,全国居民人均可支配收入35128元。从城乡分布看,城镇居民人均可支配收入47412元,增长8.2%,扣除价格因素,实际增长7.1%;农村居民人均可支配收入18931元,增长10.5%,扣除价格因素,实际增长9.7%。按收入来源分,2021年,全国居民人均工资性收入19629元,增长9.6%,占可支配收入的比重为55.9%;人均经营净收入5893元,增长11.0%,占可支配收入的比重为16.8%;人均财产净收入3076元,增长10.2%,占可支配收入的比重为8.8%;人均转移净收入6531元,增长5.8%,占可支配收入的比重为18.6%。

2021年,与2019年相比,全国居民人均可支配收入各项来源两年平均增速分别为:工资性收入增长6.9%,经营净收入增长6.0%,财产净收入增长8.4%,转移净收入增长7.2%。综合来看,财产净收入(财富收益)增幅高于其他来源。

白皮书认为,居民人均可支配收入的持续增加为私人财富的积累奠定了稳定的基础,同时为财富管理业务的开展带来了旺盛的需求和充足的流动性。综合来看,当前我国居民收入增速持续领跑全球,财富的积累必然会提升对财富管理的需求;另外家庭资产配置由房地产转向金融资产是长期趋势,对金融投资专业性的需求给财富管理市场的发展提供了契机;再有资本市场改革持续深化,海外、险资和社保等中长期资金入市将促进第三方业务的增长;最后,老龄化背景下,“老有所养”的美好愿景将孕育出新的资产配置需求。

划重点

04

2022年中国私人财富前瞻:中国正式迈入高收入国家

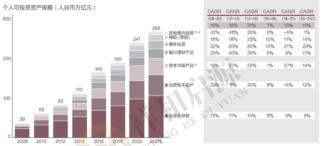

根据招商银行和贝恩公司联合发布的《2021中国私人财富报告》显示:2006-2020年间,中国个人持有的可投资资产总规模由25.6万亿元增至241万亿元,年复合增速达到17.4%(如图2-1所示);对比来看,我国同时期名义GDP的年复合增速仅为11.5%。由此可见,我国居民财富相对于GDP以更快的速度增长,原因可能来自两个方面,即较高的储蓄率和价值重估效应。

图2-1 2008-2021年中国个人持有的可投资资产规模(资料来源:招商银行和贝恩公司联合发布的《2021中国私人财富报告》)

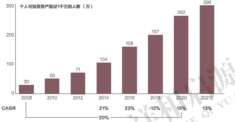

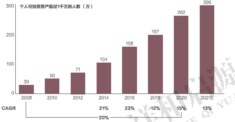

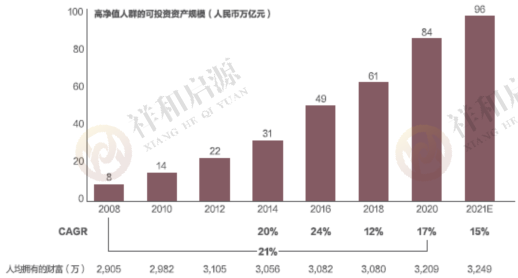

从高净值人群来看,2006-2020年间,资产在1000万以上的高净值人群数量由18.1万人增至262万人,年复合增速达到21%(如图2-2所示)。从财富规模来看,2020年中国高净值人群人均持有可投资资产约3209万人民币,共持有可投资资产84万亿人民币,年均复合增长率为17%(如图2-3所示)。参考国际经验,财富的积累将提升居民对资产配置的需求。

图2-2 个人可投资资产超过1000万的人数(资料来源:招商银行和贝恩公司联合发布的《2021中国私人财富报告》)

图2-3 高净值人群可投资资产规模(资料来源:招商银行和贝恩公司联合发布的《2021中国私人财富报告》)

全球对比来看,瑞信研究院发布的《2020全球财富报告》显示:2020年,中国社会总财富达到74.88万亿美元,近20年来的复合增速达到14%,在同一时期领跑全球,如图2-4所示。

图2-4 高净值人群可投资资产规模(资料来源:瑞信研究院发布的《2020全球财富报告》)

2022年,中国GDP总量预计突破120万亿,人均GDP预计突破1.3万美元。根据世界银行收入划分标准,人均国民收入(GNI)不到1036美元的为低收入国家,在1036美元到4045美元之间的为中等偏下收入国家,在4046美元到12535美元之间的为中等偏上收入国家,高于12535美元的为高收入国家。2021年中国初步迈入高收入国家门槛,2022年中国将正式迈入高收入国家。

2022年,我国居民财富将继续保持高速增长态势,中国高净值人群将突破325万人,持有的可投资资产将达到105万亿人民币,中国将稳居全球第二大财富管理市场。

第三节

全球资产配置方法论:科学与艺术

划重点

05

大类资产及其配置概述:统筹各类资产的相关性

全球资产配置方法论,我们主要聚焦大类资产配置。概况来讲,大类资产是指某一撮具有类似性质的可投资金融资产。Greer(1997)将大类资产划分为三类:

(1)资本资产,通过未来现金流的资本化产生价值,如权益、固定收益和房地产。

(2)消费或转化类资产,通过消费或转化产生价值,如谷物、能源等大宗商品。

(3)价值储藏类资产,在交换和出售时体现价值,如货币、珠宝、艺术品等。

目前,通常涉及的资产类别包括:①股票(如国内、新兴市场、发达国家股票等);②债券(如利率债、信用债;新兴市场、发达国家债券等);③现金及等价物(如7天回购、3个月期国债等);④另类投资(如房地产、大宗商品、PE、VC、基础设施投资等)。

白皮书认为,所谓配置,强调个别资产对投资组合的贡献。传统单资产策略,焦点是个别资产的风险和收益。但在大类资产配置中,着眼于个别资产对组合风险收益的贡献,因此要统筹各类资产的相关性。

划重点

06

全球大类资产配置借鉴:被时间检验的三大投资模型

国外大类资产配置的历史悠久,也诞生了一批优秀的大类资产投资机构。下面选取美林证券、耶鲁大学基金、桥水基金进行深入的分析和介绍,借此探寻大类资产配置理论的应用,以及大类资产投资机构成功的关键

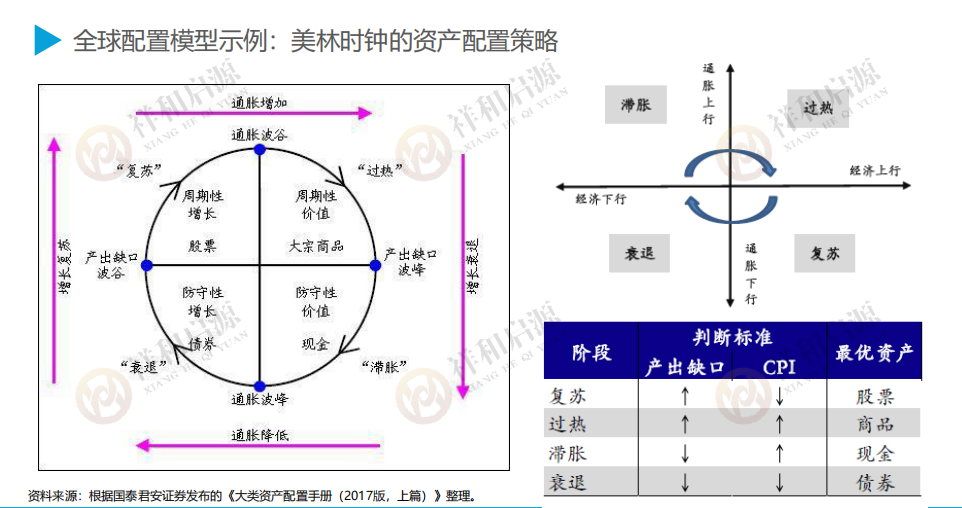

(一)美林证券公司的投资时钟模型

全球非常出名的大类资产配置工具是美林证券公司的投资时钟模型(Merrill Lynch Investment Clock)。该模型基于美国近20年的经济数据,将宏观经济周期、大类资产收益率和行业轮动联系起来,指导投资者识别经济中的重要拐点,在不同经济周期中进行资产配置(如图所示)。

(二)耶鲁基金的资产配置策略

耶鲁模式由耶鲁大学捐赠基金首席投资官大卫斯文森创立,并在其带领下跨越资本市场多次周期和危机却始终保持领先的年化收益率。其核心思想可以归纳为:偏权益、高分化、重另类、多平衡、少择时。

梳理耶鲁模式业绩,其亮眼表现的动力来自于三个方面:资产配置、择时和证券选择。

(三)桥水基金的资产配置策略

桥水基金基于α与β分离、风险平价等投资理念,推出了纯阿尔法基金和全天候基金,并推行极致透明和指令驱动的投资原则,帮助桥水基金在漫长的投资历程中取得了穿越牛熊的优异业绩(如图2-7所示)。

图2-7 桥水基金的资产配置策略(资料来源:国泰君安证券发布的《大类资产配置手册(2017版,下篇)》。)

第四节

中国资产配置方法论:大类资产配置不再是一个概念

划重点

07

中国大类资产及其配置数据:2021年主要大类资产的表现

中国的大类资产,一般分为股票、债券、商品、现金和地产这五个大类。为了研究这些大类资产的配置,我们需要针对每种具有代表性的商品选取一个有代表性的指数,同时辅助一些其他指数进行考察,具体情况如下:

2021年中国主要大类资产的表现如图。2021年大类资产表现排序:大宗商品>股票>债券,其中可转债表现超出预期。

划重点

08

中国大类资产配置模型应用:不存在“一招鲜,吃遍天”

近几年来,中国金融市场发生了深刻的变化,不确定性的上升使得大类资产配置这一概念逐步被认可。未来,我们可以预见各机构将围绕大类资产配置的概念,持续尝试构建具备自身核心优势的财富管理体系,而投资者的投资也将逐步开始从投向单一资产的产品迈向组合投资时代。

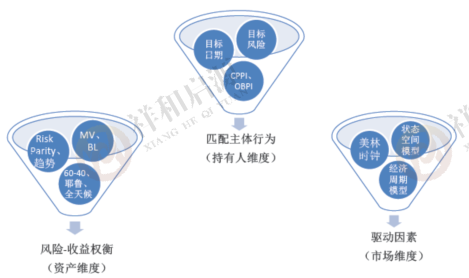

目前,资产配置服务正在成为财富管理机构挑战焦点,资产配置模型、资产配置规律运用对于提升财富管理体验效果至关重要,从全球资产配置模型在中国市场的实践来看,中国的资产配置模型大概分为三类,如图2-8所示。

图2-8 中国资产配置模型分类(资料来源:中信证券发布的《从配置模型到基金组合超市》)

通过对近几年中国资产管理机构的配置规律来看,中国资产配置理念可总结如下:

(1)基于条件概率的应对,而非基于时间的预测;

(2)基于时序维度的配置调整,而非基于市场截面的相机而动;

(3)以Beta配置为主,以Alpha调整为辅;

(4)不承担风险本身也成为一种水平不低的风险,而承担风险的能力成为新时代最为稀缺的资源;

(5)要点指标:情景分析与压力测试、状态条件概率与时间维度风险概率、最大回撤与尾部风险、整体相关性与尾部风险相关性;

(6)考量角度:风险溢价(风险配置)-风险预算约束;流动性配置-流动性约束、稳健性配置(超额收益、最大回撤、低相关性、尾部风险相关性)。

从实践情况来看,大类资产配置下的宏观策略及组合策略与其他策略一样,也很难在真正意义上做到“一招鲜,吃遍天”,但大类资产配置这一概念对于投资者在风险管理及把握机遇上的帮助是显而易见的。

白皮书指出,财富管理大时代的到来,俄乌冲突的影响、新冠疫情的冲击、外部政治环境的变化、资管新规过渡期结束……整个财富管理市场已经发生了深刻变化,我们可以预见的是大类资产配置将不再是一个概念,而是财富管理迈向“黄金时代”的重要法宝。